|

:: 게시판

:: 이전 게시판

|

- 자유 주제로 사용할 수 있는 게시판입니다.

- 토론 게시판의 용도를 겸합니다.

통합규정 1.3 이용안내 인용"Pgr은 '명문화된 삭제규정'이 반드시 필요하지 않은 분을 환영합니다.법 없이도 사는 사람, 남에게 상처를 주지 않으면서 같이 이야기 나눌 수 있는 분이면 좋겠습니다."

21/10/14 22:42

피크아웃 핑계로 역대 최대실적에도 줄줄 흘러서 반토막이 났습니다. 실적과 업황만 보고 들어가셔서 물리신분 많겠죠. 저도 그중 하나였고요.

전에도 한번 댓글로 쓴적있는데 이제는 드디어 구경제가 가는 장으로 보고 있습니다. 석화도 그중 하나이고요. 곧 타이밍이 오리라 기대합니다

21/10/14 22:44

금호석유/우에 1억정도 박아놨는데 -10% 넘으면 손절예정 이긴 합니다만,

제 나름의 상식을 부정하는 종목중 하나라 참 당혹스럽긴 하네요.

21/10/14 22:59

체사피크 에너지는 파산하지 않았습니다. 티커 CHK로 검색해 보시면 주식 거래 잘 되고 있습니다. - -;

회사에 문제가 있어 재상장한 것으로 알고 있습니다만 망한 것은 아닙니다. (정확한 스토리는 잘 모르겠습니다만...) 우리 나라로 치면 법정 관리에 들어갔다가 재상장한 겁니다. 그리고 체사피크 에너지가 무슨 쉐일 산업을 대변하는 회사도 아닙니다. 수 많은 회사들이 영업 잘 하고 있고 올해 내년 엄청난 이익을 기대하고 있습니다. 그 이유는 아시다시피 유가와 천연 가스 가격이 미쳤기 때문이죠. 그리고 쉐일 가스 공급하면 엄청 위험하다라고 하셨는데 기름과 천연 가스라는게 뚝딱하고 나오는게 아닙니다. 장치 산업이고 뽑아내려면 돈과 시간이 필요합니다. 님 말대로 뚝딱하고 나온다면 지금 이런 고유가에 왜 그 회사들이 가만히 있겠습니까? 파이프만 꽂으면 돈인데요.

21/10/14 23:04

맞습니다. 유가 80불 시대에도 셰일 업체들이 투자를 못하는 이유가 있겠죠. 친환경 에너지 패러다임으로 전환이 빨라지는 지금 시점에 큰돈을 투자하기에 부담스러운게 그 이유아닐까요

21/10/14 23:39

감사합니다. 그럼 요약하면 셰일 가스 캐기만 하면 지금 가격이 높아서 좋은데, 지금 투자하기에는 애매하다는 사항이지요? 호재네요?

21/10/14 23:53

유가와 금호 석유의 주가를 그렇게 단순히 연결해 생각하시는건 위험하지 않을까요?

전 금호 석유에 대해서는 수박 겉핡기로만 알고 있습니다만 좀 민감한 이슈가 있는 걸로 알고 있습니다. 증여 문제가 정말 저평가의 주원인인지는 모르겠습니다만 현 오너가 증여세 때문에 주가 상승을 바라지 않는다는 세간의 평이 있더군요. per이 3에 불과하니 충분히 투자의 대상으로 보실 수 있지만 찾아보면 저런 회사가 금호 석유만 있는 것도 아닙니다. 효성티엔씨만 해도 올해 예상 영업이익 대비 per이 2에 불과합니다.

21/10/14 23:55

그렇군요... 회장이 경영 1선에서 물러났다고 했을떄 ESG 경영한다고 해서 괜찮다고 생각하고 넘어갔던 사항이었는데... 사실 뭐 안오르는게 더 유리하겠네요..

21/10/14 23:18

(수정됨) 고퍼에 사서 저퍼에 팔라는 말이 있지만 지금 석유화학은 너무 심하죠

금호석유가 돈을 못벌때도 PER 6이상 평균 7-8은 받았는데 지금 3대죠 롯데케미칼은 PBR 대비 너무 저평가고 지금 비정상적인 시장은 맞습니다 원인은 올해 상장회사가 너무 많아서 수급이 분산된 영향일거라고 보지만 이렇게 평가을 못해주는 국내시장에서 주식할 이유가 없죠

21/10/14 23:41

동감합니다. 미국이었다면, 지금 주가 3배는 더 쳐줬을것 같습니다. 배당도 빵빵한데... 문제는 진짜 피크 아웃일지도 모른다는 확률이 선방연 된것 같습니다. 위험자산이기에 이런 기회를 주는 걸 지도 모르겠습니다... 기회?! 인가요 크크크 저는 모르겠습니다.

21/10/14 23:21

금석도 물린사람 많기로 악명높은 주식 중 하나죠

2차전지, 친환경 묻었기에 이대로 영원히 바닥에 쳐박혀 있을거 같진 않네요 금석우는 배당 많이 주기로 유명하던데 지금 들어갈만 할까요?

21/10/14 23:37

지금 솔직히 주식을 10번 살 기회가 있다고 하면 사면 안되지만... 저는 자산의 10% 들어가 있습니다. 피크아웃... 일 수 도 있다고 생각해요. 하지만.. 미국 중국 둘다 손해가 막심해서 손잡지 않을까요

21/10/15 00:09

석유화학회사 4년 째 담당하고 있습니다.

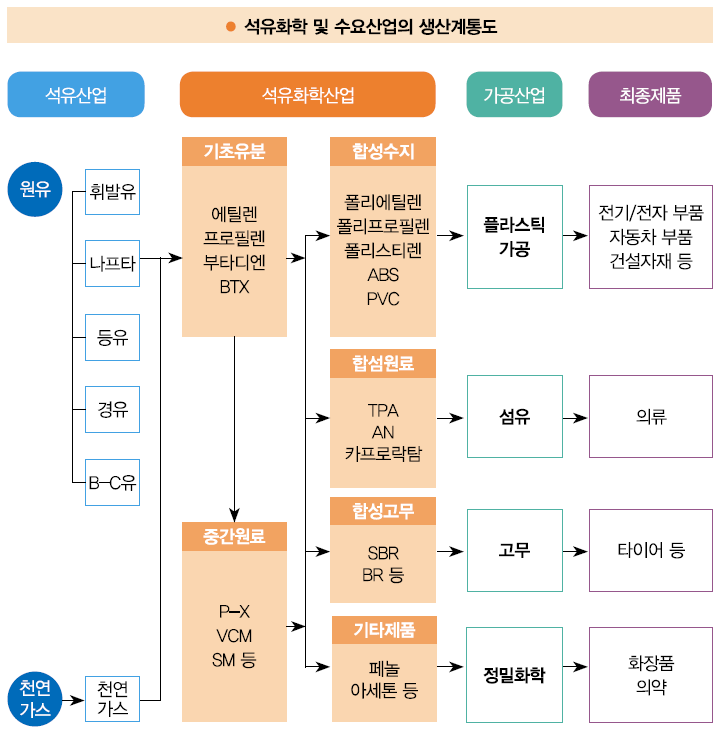

당기 슈퍼사이클은 7월을 기점으로 꺾이기 시작했습니다. 석유화학회사는 원재료 매입부터 매출발생까지 2~3개월 시차가 있습니다. 그래서 유가가 상승 추세에 있고, 경기가 확장세인 경우에 납사-에틸렌 스프레드가 커지게 되면서 이익이 많아집니다. 그러나 7월부터는 판가가 무너지면서 스프레드 간극이 좁혀지는 추세입니다.

21/10/15 06:54

경기순환주의 특징때문입니다.

아래는 피터 린치의 글을 옮긴 것입니다. https://m.clien.net/service/board/cm_stock/16450244?po=0&sk=id&sv=iamneo&groupCd=&pt=0

21/10/15 09:54

흠 틀린 내용이 많이 보이네요. 석화쪽은 밸류체인이 복잡하고, 품목마다 전부 업황이 달라서 분석하기 어렵습니다. 금석이만해도 고무 라텍스 쪽 뿐만 아니라 abs 도 생산하고 자회사인 미쓰이 폴리켐 피앤비 모두 각자 작지 않은 수지 사업을 하고 있죠. 사업부마다 업황이 달라서 실적 추정이 어렵습니다. Ncc, ecc, cto 등의 특성에 따라 각 제품 단가도 유기적으로 변하기도 하구요. 암튼 파면 팔수록 어렵습니다.

21/10/15 10:32

20년도 가을에 여수 금호석유에 일하러 간적이 있는데

합성 고무 생산 풀로 돌아가더군요 그때 주식.살껄... 이라고 쓰고 주가 보는데 18만원이네요 ? 차트가 다시 DTD해버렀네요 크크

21/10/20 16:45

석유화학회사 다니고 있지만, 주가가 너무 이상하게 낮아서 안 건드리고 있네요.

악재는 엄청 크게 반영 되고 호재는 이미 선반영 이런 느낌이더군요

21/10/25 01:22

기다려야죠... 주식은 엉덩이인데.. 뭐랄까...중국이 점유율만 안 올리면 좋을것 같은데... 무섭네요 시장의 관심이 안올까봐... 쓰읍...

|

||||||||||||