15년 동안 장기간 투자해서 원금의 10배에서 15배 수익을 얻었다면 이는 정말 성공한 투자라고 할 것입니다.

더욱이 그 결실이 24억 달러에 이른다고 한다면 정말 엄청난 수익이라고 할 만합니다.

그런데 이 투자의 내막을 좀 들여다보면 투자자의 안목을 칭찬하기 어려운 면이 있습니다.

오늘 이야기의 투자자는 한국에도 이름이 익숙한 미국의 헤지펀드 Elliott Management Corp.의 아르헨티나 투자 건입니다.

2014년 아르헨티나를 테크니컬 디폴트에 빠뜨렸던 아르헨티나 국재 holdout(소수파) 채권자인 엘리엇 등 4개의 헤지펀드들은 2016년 3월 초 2015년 말 선거로 새로 대통령이 된 Macri 정부와 협상에 성공했습니다.

아르헨티나 정부는 2001년 디폴트 시 아르헨티나 정부의 채무재조정 협상에 응하지 않았던 소수파 채권자들(holdouts)에 총 46억 5천3백만 달러(별도로 법률 비용 등으로 1억 달러)를 지급하기로 합의함으로써 기존 채무에서 자유롭게 되었습니다.

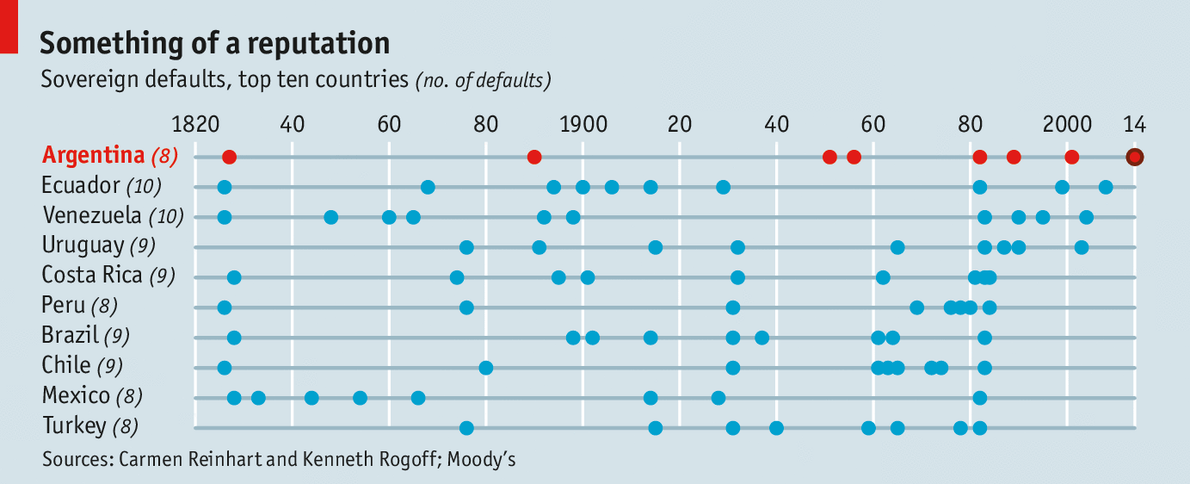

*2014년 여름 8번째 디폴트에 빠진 아르헨티나

이로써 아르헨티나 정부는 15년 만에 새롭게 국제 자본시장에서 채권을 발행할 수 있게 되었고 무려 150억 달러 규모의 자금을 조달할 계획을 세우고 있습니다.

올해 금융시장이 안 좋기는 하지만 그래도 아르헨티나의 달러 표시 국채는 풍년일 것 같습니다.

아르헨티나의 차입 계획은 20년 전 멕시코가 160억 달러를 조달한 이래로 최대 규모가 될 것이라고 합니다.

그런데 이 협상의 내막을 살펴보면 좀 복잡한 면이 있습니다.

현재 260억 달러의 투자금을 관리하고 있는 헤지펀드 엘리엇은 부시 정권 초기에 본격적으로 투자를 시작하였습니다.

1995년 엘리엇에 합류한 변호사 출신 포트폴리오 매니저 Newman(64세)은 이미 디폴트 징후가 보이기 시작했던 아르헨티나 달러 표시 국채에 관심을 갖게 되었습니다.

뉴맨이 보기에 명목금액 1달러 당 20센트에 거래되고 있던 아르헨티나 국채는 할인율을 고려하면 충분히 투자가치가 있었습니다.

만약 디폴트를 피해 경제가 살아난다면 채권 값이 오를 테니 수익을 낼 것이고 설사 디폴트에 빠진다고 해도 채권단에 합류해 적극적으로 투자 이익을 고수하면 아르헨티나 정부로부터 충분한 보상을 받을 수 있다고 판단한 것입니다.

당초 기껏해야 3-4년이면 회수할 수 있을 것으로 기대한 엘리엇의 투자는 2001년 아르헨티나가 디폴트를 선언했음에도 쉽게 끝나지 않았습니다.

채권단에 엘리엇이 합류할 수 있었지만 글로벌 은행들과 같은 메이저 투자자에 비해 투자 금액이 작았던 상황에서 아르헨티나 정부는 엘리엇의 요구 금액이 지나치게 많다고 생각하고 엘리엇 등 소수 투자자(holdouts)를 제외한 75%의 채권자들과 1달러 당 30센트를 지급하는 채무재조정에 2005년 합의합니다.

아르헨티나 정부는 이 조건을 받던지 아니면 떠나던지 양자택일을 강요했지만 엘리엇은 수용하지 않고 끝까지 버티기로 하였습니다.

뉴맨이 외부 변호사들의 부정적 의견에도 불구하고 외로운(?) 길을 고수한 것은 아르헨티나 국채에 대한 채권자들의 지위가 모두 동등했기에 75%가 합의를 했다고 해도 이를 강요할 수 없다고 판단했기 때문입니다.

엘리엇을 이끌던 Paul Singer는 전망이 매우 불투명했지만 뉴맨을 지지하기로 합니다.

* 엘리엇 대표 폴 싱어

하지만 2007년 서브프라임 사태와 2008년 리먼 사태가 터지면서 상황은 뉴맨에게 더 불리해졌습니다.

아르헨티나 채권 가격이 더 폭락한 것입니다.

뉴맨은 아르헨티나 정부와 타협하라는 주위의 압력에도 굴하지 않고 더 버티기로 하지만 2010년에는 전체 채권자의 93%가 아르헨티나 정부와 협상을 마무리함으로써 더욱 궁지에 몰립니다.

그러나 엘리엇이 투자한 아르헨티나 달러 채권의 법 관할권(jurisdiction)은 뉴욕 법원이었기에 뉴맨은 이를 이용해 아르헨티나 정부를 본격적으로 괴롭히기 시작합니다.

2012년에는 가나에 정박해 있던 세 척의 아르헨티나 군함과 200 명의 승선원을 억류하도록 하였으며(하지만 2 달 후 국제재판소의 명령으로 억류에서 풀려납니다.) 2014년에는 엘런 머스크가 Space X를 아르헨티나에서 발사하는 것을 방해하기도 하였습니다.

* 당시 억류되었던 아르헨티나 군함 the A.R.A Liberated

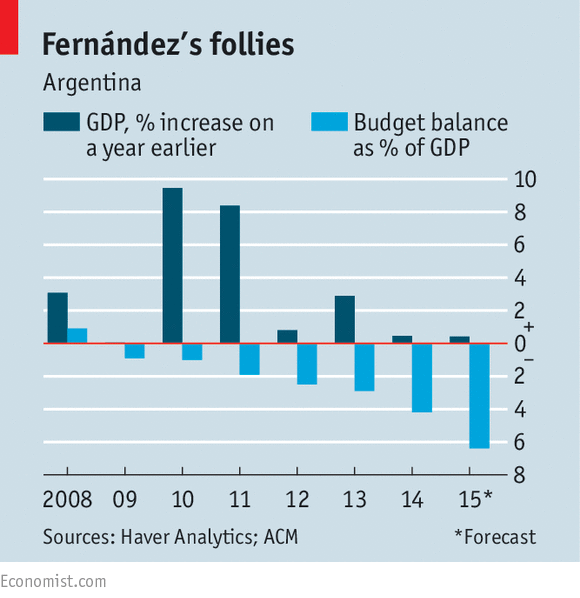

5명의 아르헨티나 대통령을 내보내면서도 뉴맨의 장기 투자 철학은 유지되었는데 한편으로는 자금 조달 길이 막히고 국제 활동에 엄청난 제약을 받는 와중에서 아르헨티나 경제가 다시 한 번 추락하게 되자 엘리엇과 뉴맨을 탐욕의 화신으로 비난하는 목소리도 커져갔습니다.

* 아르헨티나 경제성장률 및 재정적자 추이

하지만 고진감래라고 2015년 말 대선에서 경제성장을 부르짖은 새 대통령이 선출되자 뉴맨의 기다림은 최소 10배에서 15배의 결실로 돌아왔습니다.

어떻게 보면 뉴맨은 법률적으로 봤을 때 저평가된 채권에 투자해서 대박을 거둔 것이지만 한편으로는 그 대상이 경제적으로 어려움에 빠진 국가였기에 좋게만 평가받지는 못하는 것 같습니다.

석유 가격이 폭락하기 전임에도 2014년에는 외화가 부족하다 보니 여성용품인 탐폰 품귀현상이 아르헨티나 전역에서 벌어지기도 했습니다.

* 텅 비어있는 아르헨티나의 탐폰 매대(2014년 상황)

또한 소수 투자자로 채무재조정에 저항하는 것은 전체 자본시장 질서에 반하여 채무자의 회생을 방해하는 것으로 보일 수도 있습니다.

사실 엘리엇의 행위로 인해 주요 투자가들은 신규 국채의 holdout 권리를 무력화시키는 조항을 2014년 여름 신설하였습니다.

앞으로는 75% 채권단이 합의를 하면 소수 채권자들은 이 합의를 받아들여야 합니다.

그럼에도 아래 그래프처럼 잔존 채권에 대해서는 기존 조항이 유효하므로 제2의 엘리엇이 이론적으로 아직은 가능 합니다.

* 2044년까지 만기가 남아 있어 holdout이 가능한 채권 규모

한편 개인적으로 법규의 허점을 노리고 어려움에 처한 국가의 군함을 억류하면서까지 이익을 고수했던 엘리엇만 비난할 수 있을까 하는 생각도 듭니다. 엄밀히 보면 아르헨티나의 기존 5명 대통령들은 15년 동안 신규 외화채권을 발행하지 않는 것을 고집한 것인데 그에 따른 경제적 궁핍에 대해 의미 있는 대안을 마련한 것도 아니었습니다.

오죽했으면 메르쿠스 협정을 맺고 있는 브라질마저도 아르헨티나에게 국경을 개방하라고 요구할 정도로 폐쇄 경제를 고집하였습니다.

솔직히 이번 사태의 가장 큰 책임은 엘리엇보다는 100년의 추락을 이어오고 있는 아르헨티나 정치 지도자들이 져야 할 것입니다.

* 직전 페르난데즈 대통령

이글은 3월 초에 쓴 것인데 방금 전 아르헨티나가 글로벌 채권 시장에서 150억 달러 규모의 채권 발행에 500억 달러가 넘는 수요가 모였다는 뉴스가 나온 김에 다시 올려 봅니다.

이웃한 브라질과는 묘한 대조를 보이고 있습니다.