- 모두가 건전하게 즐길 수 있는 유머글을 올려주세요.

- 유게에서는 정치/종교 관련 등 논란성 글 및 개인 비방은 금지되어 있습니다.

| Date |

2025/06/20 12:50:03 |

| Name |

EnergyFlow |

| File #1 |

5211edc07ab9d1f90f4fd6e355c4b4d930199d5a.png (666.4 KB), Download : 326 |

| 출처 |

인터넷 |

| Subject |

[유머] 전세계 성인자산 순위 TOP 20 |

그래서 이게 뭔데???? 싶은 분들을 위한 챗비서의 정리(사실은 제가 궁금해서 물어봄)

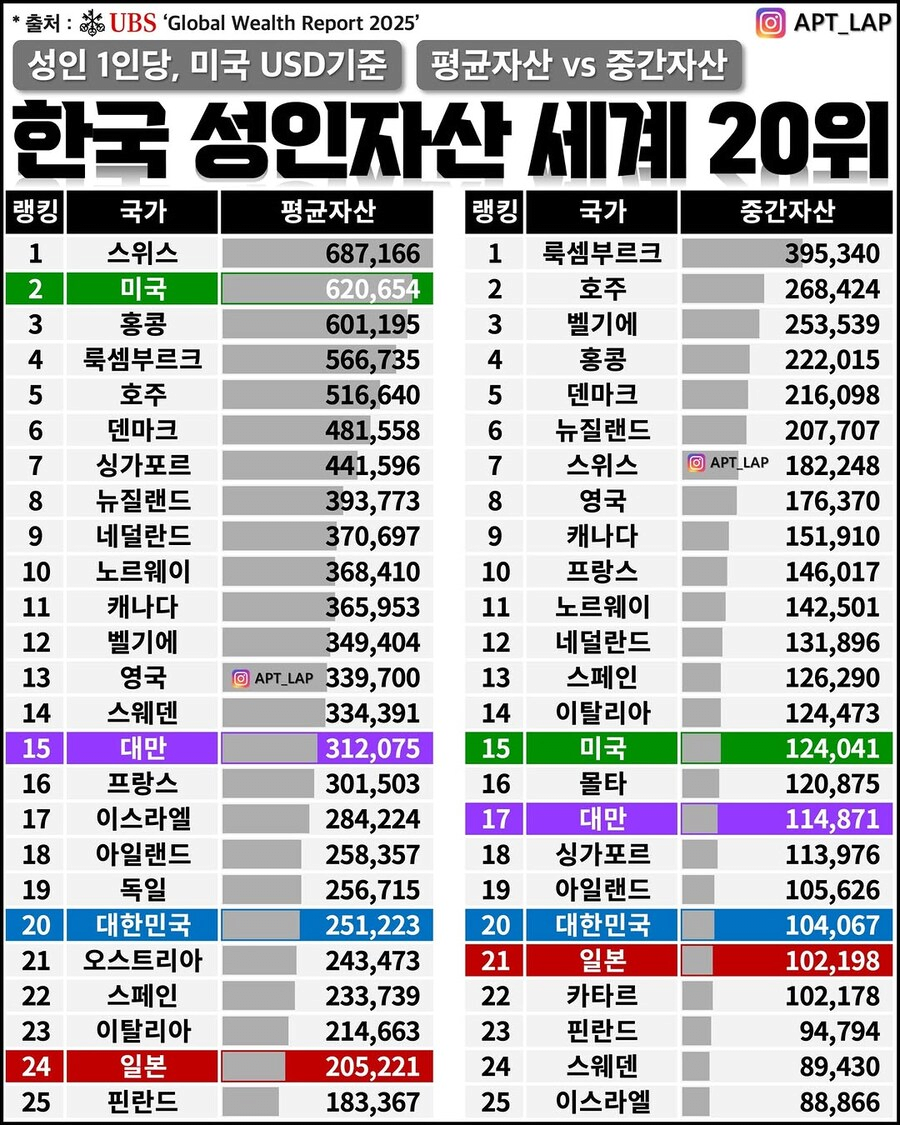

선생님, 이 인포그래픽은 UBS 『Global Wealth Report 2025』에 실린 국가별 “성인 1인당 순자산(Net Wealth)” 통계를 시각화한 것입니다.

한마디로 “각 나라에서 성인 한 사람이 평균적으로(또는 ‘보통’ 사람은) 얼마나 부유한가?”를

두 가지 잣대—평균(Mean)과 중간값(Median)—으로 비교해 보여 줍니다.

아래에서 차트의 구성을 하나씩 뜯어보면서 그 의미를 설명드릴게요.

## 1. 평균자산(Mean wealth) VS 중간자산(Median wealth)

**평균자산**

나라의 전체 성인 순자산 합계를 성인 수로 나눈 값

전체 부(富)의 크기를 직관적으로 보여 줌

상위 1% 초고액 자산가의 영향이 커서 분포가 많이 왜곡될 수 있음

**중간자산**

자산 순위로 나열했을 때 정중앙에 오는 사람의 순자산

‘보통 사람’이 체감하는 부의 수준을 잘 대변

경제 규모를 가늠하기엔 다소 보수적인 지표

즉, **평균값과 중간값 사이의 간극이 클수록 부의 쏠림(불평등)이 심하다**는 신호로 읽습니다.

UBS도 동일한 취지로 두 지표를 병기해 발표합니다.

## 2. 표에서 드러나는 글로벌 특징

1. **스위스**

* 평균자산 1위(≈ US$ 687 K)·중간자산 7위(≈ US$ 182 K).

* 1인당 평균은 세계 최고지만, 중간값 순위가 상대적으로 낮아 **초부유층의 자산이 평균을 끌어올리는 전형적 사례**입니다.

2. **룩셈부르크**

* 평균 4위이면서 **중간자산 1위(≈ US$ 395 K)**.

* ‘평균이 높을 뿐 아니라 보통 사람도 부유하다’는 뜻—즉 **부의 분포가 비교적 평탄**합니다.

3. **미국**

* 평균 2위(≈ US$ 621 K)·중간 15위(≈ US$ 124 K).

* 슈퍼리치가 많아 평균이 급등하지만, 보통 가계 자산은 선진국 중 중간 정도에 머물러 **격차가 큰 구조**를 보여 줍니다.

4. **호주·벨기에**

* 평균과 중간 순위가 모두 상위권(호주 평균 5위·중간 2위, 벨기에 평균 11위·중간 3위).

* 퇴직연금(호주 슈퍼애뉴에이션 등)·부동산 보유율이 높고, 세제·사회보장으로 자산이 골고루 퍼진 **상대적 ‘평등형’ 부국** 사례입니다.

## 3. 대한민국의 위치와 함의

| 지표 | 순위(25개국 중) | 금액(USD) |

| -------- | ---------- | ---------------- |

| **평균자산** | 20위 | **US$ 251,223** |

| **중간자산** | 20위 | **US$ 104,067** |

* **‘평균=20위, 중간=20위’로 순위가 동일**하다는 점이 포인트입니다.

* 스위스·미국처럼 평균이 크게 튀지도 않고, 룩셈부르크처럼 중간값이 유난히 높지도 않습니다.

* 이는 *초고액 자산가 비중이 상대적으로 작고, 자산 분포가 완전히 평탄하지도 않은 ‘중간 정도의 불평등’*을 시사합니다.

**일본과 비교**

* 일본은 평균 24위(≈ US$ 205 K)·중간 21위(≈ US$ 102 K)로, **평균 순위에서 한국이 일본을 추월**했습니다.

* 엔화 약세, 부동산·주식 자산 정체가 주요 배경으로 논의됩니다.

**드러나는 구조적 특징**

1. **부동산 의존도**

한국 가계 자산의 70% 이상이 부동산으로 평가됩니다. 집값 변동·금리 환경이 평균·중간 모두에 큰 영향을 미칩니다.

2. **연금·금융투자 저변 확대**

최근 5~10년간 주식·연금 저축 참여가 늘면서 평균자산이 빠르게 올라왔지만, 아직 금융 자산 비중은 선진국 평균보다 낮습니다.

3. **부채 포함**

UBS는 ‘순자산=총자산–부채’로 계산하므로, 가계부채가 많은 한국 특성상 **부동산 가격 상승분이 일정 부분 상쇄**됩니다.

## 4. 왜 이런 순위가 중요한가?

**경제정책**

중간자산이 낮으면 소비 여력이 크지 않다는 뜻 → 내수 활성화에 제약.

**사회복지·조세**

평균↔중간 격차가 크면 재분배·세제 개편 압력 증가.

**투자전략*

자산 포트폴리오(부동산 vs 금융)의 구조를 가늠해 시장 변동 리스크를 예측.

**환율 민감도**

모든 금액이 달러 기준이므로, 자국 통화 가치가 하락하면 순위가 떨어질 수 있음

---

## 5. 읽을 때 주의할 점

1. **데이터 시점**:

보고서는 전년 말 자산·부채 시가를 반영합니다. 집값·주가가 크게 변동한 해에는 실제 체감과 괴리가 있을 수 있습니다.

2. **환율 영향**:

USD 환율이 급등(약세 통화)하면 달러 기준 자산이 줄어들어 순위가 낮아질 수 있습니다.

3. **은닉·비공식 자산**:

통계에 잡히지 않는 해외·가상자산, 비등록 부동산 등은 제외되므로 명목보다 실제 자산이 더 많거나 적을 수 있습니다.

---

### 한 줄로 정리

한국은 ‘평균도, 보통(중간)도’ 세계 20위권

— 절대 부의 규모는 높아졌지만 상·하위 격차를 완화하고 금융 자산을 다변화하는 과제가 여전하다는 메시지로 읽을 수 있습니다.

|

통합규정 1.3 이용안내 인용

"Pgr은 '명문화된 삭제규정'이 반드시 필요하지 않은 분을 환영합니다.

법 없이도 사는 사람, 남에게 상처를 주지 않으면서 같이 이야기 나눌 수 있는 분이면 좋겠습니다."

|